行業數據:

據國家統計局數據顯示,2023年1-7月,黑色金屬冶煉和壓延加工業實現營業收入47346.3億元,同比下降7.6%;營業成本45593.9億元,同比下降6.6%;利潤總額49.6億元,同比下降90.5%。

蘭格點評:

7月份,在穩增長政策不斷出臺與需求淡季效應不斷顯現的頻發博弈下,國內鋼材市場呈現了震蕩反彈的行情。而對于鋼廠來說,由于鋼價震蕩反彈與原料成本支撐韌性的共同影響,鋼廠維持盈利的態勢。根據國家統計局發布數據推算,7月份黑色金屬冶煉和壓延加工業單月盈利30.9億元,較上月盈利減少8.8億元;從單月利潤數據來看,國內鋼鐵行業1-2月虧損101億元,3月份盈利52.5億元,4月份盈利52.3億元,5月份虧損24.9億元,6月份盈利39.7億元,7月份盈利30.9億元,呈現了先虧后盈再虧再盈的態勢。從季度利潤數據來看,國內鋼鐵行業一季度虧損48.4億元,二季度盈利67.1億元,進入三季度后維持盈利的態勢。

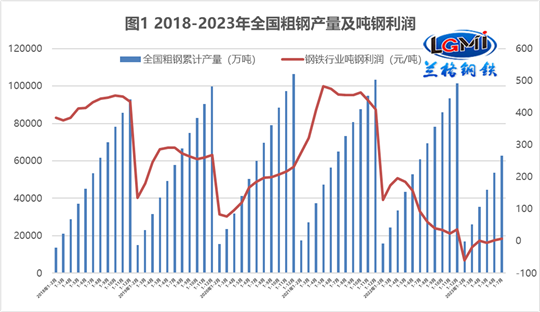

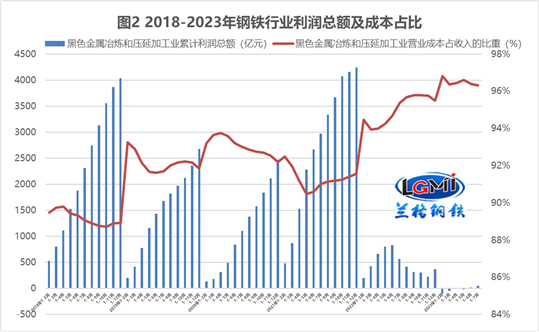

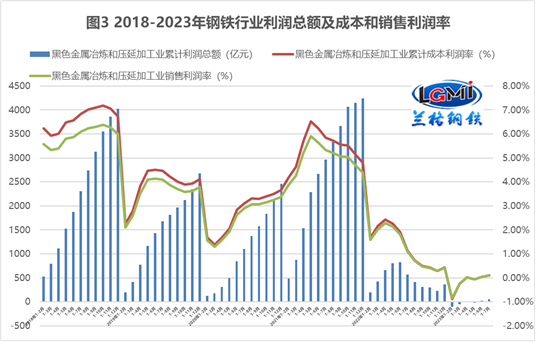

從全國粗鋼產量及噸鋼利潤的數據來看,國內鋼鐵生產企業利潤空間呈現持續改善的態勢(詳見圖1),綜合成本展現出了頂部下滑的態勢(詳見圖2),由于鋼材價格的震蕩反彈與原料價格的相對韌性,使得鋼企的盈利得到了持續的改善(詳見圖3),但鋼鐵生產企業依然面臨著成本相對韌性與需求結構調整的雙重壓制。

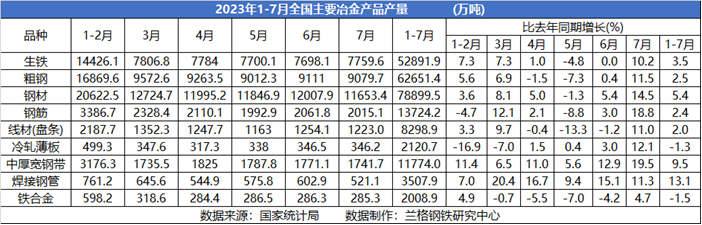

從各品種細分產量來看,7月份,建筑鋼材類、板材類和管材類全品種產量呈現環比下降態勢,但同比呈現大幅上升態勢(詳見表1),這表明下游需求明顯不振,釋放力度不及預期。

表1 2023年全國主要冶金產品產量

在穩增長政策措施不斷出臺的強預期、臺風暴雨洪水沖擊下的弱需求、以及原料成本相對韌性的共同影響下,8月份國內鋼材市場呈現淡季中的先抑后揚行情。截至到8月28日,蘭格鋼鐵綜合絕對價格指數為4106元/噸,同比下跌6.4%;較年初(4364元/噸)下跌258元/噸,跌幅為5.9%;較年內最高點4650元/噸(3月14日),下跌544元/噸,跌幅為11.7%;較年內最低點3969元/噸(5月25日),上漲137元/噸,漲幅為3.5%。

淡季之中鋼市的先抑后揚,展現了原料成本的相對韌性,截至到8月28日,唐山焦炭價格為2000元/噸,較年初即年內最高點(2650元/噸)下跌650元/噸,跌幅為24.5%;較年內最低點1800元/噸(6月1日),上漲200元/噸,漲幅為11.1%。唐山廢鋼價格為2630元/噸,較年初(2720元/噸)下跌90元/噸,跌幅為3.3%;較年內最高點2890元/噸(3月13日),下跌260元/噸,跌幅為9.0%;較年內最低點2450元/噸(5月25日),上漲180元/噸,漲幅為7.3%。而澳大利亞61.5%粉礦日照港市場價格為895元/噸,較年初(845元/噸)上漲50元/噸,漲幅為5.9%;較年內最高點935元/噸(3月13日),下跌40元/噸,跌幅為4.3%;較年內最低點745元/噸(5月24日),上漲150元/噸,漲幅為20.1%。

由此可以看出,今年以來鋼鐵生產企業一直面臨著原料成本的相對高位、企業利潤的低位改善和產能釋放的高位回歸。國家統計局數據顯示,2023年1-7月,我國粗鋼產量62651萬噸,同比增長2.5%。據中國鋼鐵工業協會統計數據顯示,2023年8月上中旬重點鋼企生鐵日均產量198.7萬噸,環比下降1.4%,同比上升8.9%;重點鋼企粗鋼日均產量218.4萬噸,環比下降2.7%,同比上升10.9%;重點鋼企鋼材日均產量210.0萬噸,環比下降1.6%,同比上升8.0%,由于受到穩增長政策不斷出臺落地的強預期引領和淡季轉向旺季的備貨需求的共同影響,從而使得大中型鋼鐵生產企業的產能釋放節奏有再度加快的跡象,但較上月依然呈現下降態勢。

短期來看,國內鋼市將呈現“外部環境錯綜復雜、國內經濟恢復向好、終端需求仍顯不足、多方政策不斷出臺、平控政策不斷擾動、市場供需頻繁博弈”的格局。整體市場受到多重因素的影響,世界政治經濟形勢錯綜復雜,美聯儲加息預期懸念,國內經濟恢復向好,終端需求仍顯不足,多方政策不斷出臺,逆周期調節力度加大,平控政策不斷擾動,傳統淡季轉向旺季,市場供需頻繁博弈都將影響著市場行情的走勢。從今年以來鋼企面臨的情況來看,市場挑戰與機遇并存:供需矛盾依然明顯,市場競爭激烈如常,綜合成本維持高位,企業經營壓力較大,鋼企盈利維持低位,但國內經濟恢復向好,政策不斷出臺見效,下游需求結構改善,推動行業改革創新。鋼鐵生產企業更應該主動搶占新需求、新市場,發揮企業的主觀能動性、不斷的自我革新,持續推動鋼鐵行業高質量發展。

English

English Spanish

Spanish Arabic

Arabic Portuguese

Portuguese Russian

Russian