8月制造業采購經理指數(PMI)為49.7%,比上月上升0.4個百分點,制造業景氣水平進一步改善。隨著股市、樓市、貨幣(印花稅減半、證券手續下降、周IPO數量減少、IPO融資額減少、減持全面加嚴、融資杠桿加大、IPO暫停受理、存款利息降、個人所得稅調整、房貸利率下降、首套房貸款“認房不認貸”、規范量化交易--開啟監管、外匯降存管準備金率)等一系列政策組合拳頻出,提振市場信心,中國經濟有望啟動新一輪復蘇。

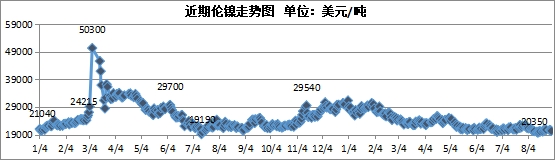

當前鎳仍處于中線利空與低庫存現狀的矛盾之中,后期純鎳、鎳鐵和鎳中間品供應皆存在較大的增量,原生鎳正在由結構性過剩轉為全面過剩,鎳中線供需偏空。預計,短期低庫存狀態下鎳價震蕩彈性較大,中長期鎳價或將逐步回落。

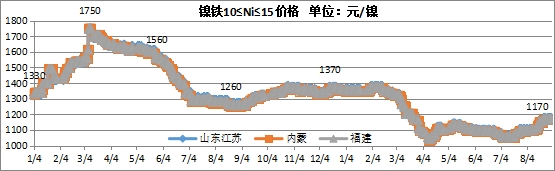

目前高鎳鐵市場價暫穩至1165-1185元/鎳。鎳礦受印尼審查事件疊加菲律賓礦山次月雨季將至影響,資源緊張,鎳礦價格持續上漲。國內鐵廠及印尼鐵廠利潤空間均有所收窄,成本支撐下,鐵廠挺價心態恒強。下游鋼廠對過高價格鎳鐵接受度和采購意愿有限,多持觀望態度,目前供需雙方維持博弈態勢,預計9月高鎳鐵價格或將高位震蕩為主。

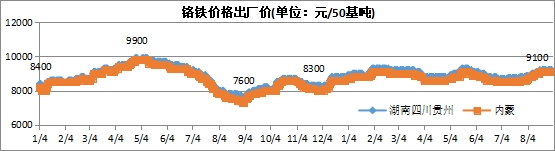

由于國內高碳鉻鐵產量維持高位,且不銹鋼排產量繼續創新高,導致外商鉻礦報價上漲,40-42%品位南非粉礦報價已經漲至295-300美金/濕噸,較前期上漲15-20美金。鉻礦上漲導致國內鉻鐵廠未來生產成本壓力倍增,或將推動高碳鉻鐵銷售價格上漲,而鉻鐵當前供應量充足,明顯減弱了9月份鉻鐵漲價的動力。預計9月高碳鉻鐵價格或將相對平穩。

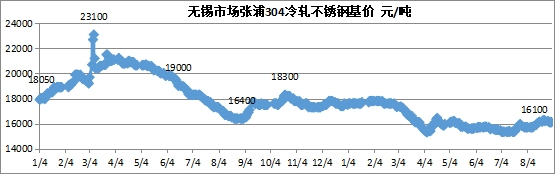

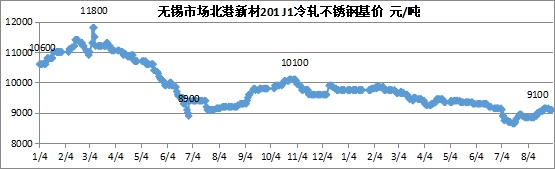

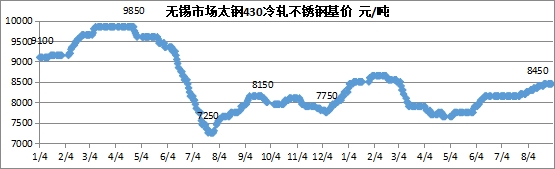

8月國內鋼廠多處于高排產狀態,帶動原料需求增加,疊加印尼鎳礦事件發酵,月內鎳鐵及鉻鐵價格強勢拉漲,不銹鋼各系別成本支撐上移,8月不銹鋼各系別主流鋼種價格均有200-400元/噸調漲。

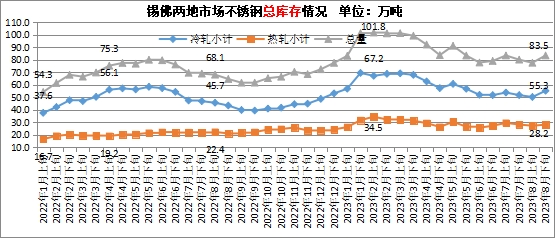

9月不銹鋼計劃排產繼續維持高位,連續第5個月維持在300萬噸以上。這將對未來市場銷售帶來一定壓力,從8月底的社會庫存和鋼廠庫存表現來看,已經顯現出供大于求的壓力。8月下旬不銹鋼價格在沖高后回落,導致鋼廠生產再次陷入虧損的局面。高價資源貿易商和下游用戶進一步追量的想法也有所收斂,這或將導致鋼廠9月實際產量達不到排產預期。另外,9月市場還將面臨前期低價資源的沖擊,以及倉單資源對市場的影響。總體來說,9月不銹鋼供應壓力不減,一部分低價資源將對市場行情產生影響。

9月進入了消費旺季,金九是下半年市場消費量最高的時期,疊加近期國家政策組合拳頻出,提振市場信心,市場普遍對9月消費旺季還是有所期待,但在8月不銹鋼價格上漲時期,部分貿易商和下游用戶有提前備貨的操作,透支了部分9月需求。

綜上所述,9月正處于不銹鋼消費旺季,但不銹鋼產量已連續第五個月維持高位,供需雙強擾動市場走勢;9月原料價格維持強勢,鋼廠生產成本居于高位,成本支撐行情或將繼續體現。預計,9月不銹鋼價格走勢或將區間震蕩。

English

English Spanish

Spanish Arabic

Arabic Portuguese

Portuguese Russian

Russian